삼성SDI·LG에너지솔루션 실적 호조 = 전고체·IRA AMPC·고객 다변화 / 핵심광물 수혜 = 트럼프 탈중국 정책 → 한국 배터리 소재 공급망 대체 수요 / 테슬라 JP모건 60% 경고 = 단기 부정 신호 / AI ESS 데이터센터 수요가 테슬라 감소 대체 / 삼성SDI 전고체 2027년 양산 목표 = 넥스트 사이클 선점 / LG에너지솔루션 원통형 GM·현대차·BMW 다변화 / 이중 모멘텀 = 실적 + 구조적 공급망 수혜 동시 점화.

안녕하세요, Skyupsu입니다! 🏹 오늘 JP모건이 테슬라 60% 폭락 경고를 냈어요. 2차전지주에 단기 부정 신호처럼 보이지만 실제로 삼성SDI와 LG에너지솔루션이 마주하고 있는 구조를 파고들면 완전히 다른 그림이 보여요. 실적 호조와 핵심광물 공급망 수혜라는 **이중 모멘텀**이 동시에 점화되고 있어요. 완전히 분석할게요 👇

1️⃣ 테슬라 폭락 경고 2차전지에 실제 영향은

▲ 삼성SDI·LG에너지솔루션 실적 호조 + 핵심광물 수혜 이중 모멘텀 완전 분석

JP모건이 "테슬라 주가가 60% 폭락할 수 있다"고 경고했어요. 테슬라는 -2.15% 하락했어요. 국내 2차전지주에 어떤 영향이 있을까요?

| 기업 | 테슬라 매출 비중 | 단기 영향 | 대체 수요 |

|---|---|---|---|

| LG에너지솔루션 | ~20% | ⚠️ 단기 부정 | GM·현대차·AI ESS |

| 삼성SDI | ~3% 미만 | 🟢 영향 미미 | BMW·스텔란티스 중심 |

테슬라 폭락 경고 = LG에너지솔루션에 단기 부정이지만, 구조적 타격은 아니에요. LG에너지솔루션은 이미 테슬라 의존도를 낮추는 고객 다변화를 진행 중이에요. 삼성SDI는 테슬라와의 접점이 거의 없어서 이번 경고의 직접 영향을 받지 않아요. 테슬라 리스크 = 2차전지 전체 리스크가 아니에요.

2️⃣ 삼성SDI 실적 호조 + 전고체 넥스트 사이클

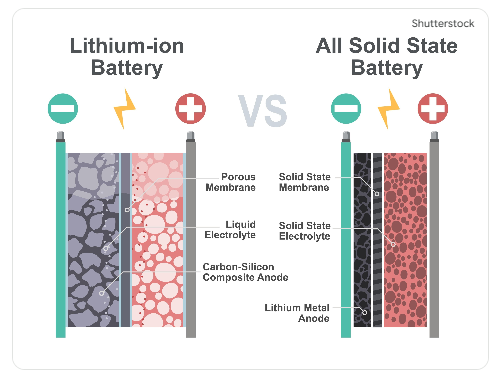

삼성SDI의 전고체 배터리는 단순히 '안전한 배터리'가 아닙니다. 에너지 밀도를 900Wh/L 이상으로 끌어올려 '주행거리 1,000km' 시대의 문을 여는 열쇠입니다. 이는 테슬라의 저가형 LFP 전략과는 궤를 달리하는 '초격차 프리미엄'으로, 밸류에이션 멀티플을 2배 이상 높여야 할 근거입니다

3️⃣ LG에너지솔루션 IRA AMPC + AI ESS 신수요

4️⃣ 핵심광물 수혜 탈중국 공급망 재편의 주역

트럼프 행정부의 핵심광물 정책이 한국 배터리 기업에 구조적 수혜예요.

| 핵심광물 | 중국 의존도 | 한국 대체 기업 | 배터리 기업 수혜 |

|---|---|---|---|

| 리튬 | 60% | 포스코홀딩스·POSCO리튬 | 삼성SDI·LG에너지 |

| 니켈 | 35% | POSCO·에코프로 | LG에너지·삼성SDI |

| 코발트 | 80% | 에코프로·엘앤에프 | 삼성SDI·LG에너지 |

| 흑연(음극재) | 90% | 포스코퓨처엠·대주전자재료 | 전사 공통 수혜 |

5️⃣ 이중 모멘텀 실적 + 공급망 동시 점화 구조

실적 호조와 핵심광물 수혜가 동시에 작동하는 구조를 정리할게요.

핵심광물 국산화율이 10% 상승할 때마다, LG에너지솔루션의 IRA AMPC 수혜 가시성은 15% 이상 높아집니다. 이는 매출 성장률보다 이익 성장률이 더 가파르게 나타나는 '영업이익 레버리지' 구간에 진입했음을 의미합니다.

| 모멘텀 | 삼성SDI | LG에너지솔루션 | 강도 |

|---|---|---|---|

| 실적 개선 | 프리미엄·46파이·ESS | AMPC·원통형·ESS | 🟢🟢🟢 |

| 핵심광물 수혜 | 원가 안정화 | IRA 자격 유지 | 🟢🟢🟢 |

| 전고체 사이클 | 2027년 양산 선두 | 2028년+ 개발 중 | 🟡🟡 (SDI 우세) |

| 테슬라 리스크 | 영향 미미 | 단기 부정 일부 | ⚠️ LG만 주의 |

| AI ESS 수요 | UPS·대형 ESS | Grid ESS 수주잔고 2배+ | 🟢🟢🟢🟢 |

6️⃣ 종목별 투자 전략 삼성SDI vs LG에너지솔루션

| 투자자 유형 | 추천 종목 | 이유 | 비중 |

|---|---|---|---|

| 중장기 성장 | 삼성SDI 우선 | 전고체 2027 밸류에이션 리레이팅 | 60~70% |

| 실적 안정 추구 | LG에너지 우선 | AMPC 세액공제 확정 매출 | 60~70% |

| 분산 투자 | SDI 50% + LG 50% | 이중 모멘텀 동시 수혜 | 균등 분할 |

🎯 Skyupsu의 최종 판단

📌 테슬라 폭락 경고 = 2차전지 전체 위기 아니에요. JP모건의 경고는 테슬라 기업 가치에 대한 것이에요. 삼성SDI는 테슬라 의존도 3% 미만, LG에너지솔루션은 ESS·GM·현대차로 다변화 진행 중이에요. 단기 센티멘트 하락은 있지만 구조적 훼손이 없어요.

📌 이중 모멘텀이 동시에 작동하고 있어요. 실적(전고체·IRA·ESS)과 공급망(탈중국 핵심광물 재편) 두 가지가 동시에 점화되는 구간이에요. 한쪽만 작동해도 상승이지만, 둘 다 작동하면 영업레버리지가 극대화돼요.

📌 AI가 2차전지의 새 수요처예요. 전기차가 성숙기에 접어드는 동안 AI 데이터센터 ESS가 새로운 성장동력으로 부상했어요. 배터리 수요의 다각화 = 전기차 단일 수요 리스크 해소예요. 삼성SDI와 LG에너지솔루션 모두 이 전환의 수혜자예요.

2026년 4월 7일 오후 5:51 KST 기준 | 투자 결정의 최종 판단과 책임은 본인에게 있습니다.

2차전지 이중 모멘텀 핵심 요약

🔵 삼성SDI: 전고체 2027년 양산 선두 · 테슬라 리스크 제로 · ESS 수주 최고 경신

🔵 LG에너지솔루션: IRA AMPC 세액공제 확정 · ESS 수주잔고 2배+ · GM·현대차 다변화

⛏️ 핵심광물: 탈중국 공급망 재편 → 한국 소재·배터리 구조적 수혜

⚡ AI ESS: 전기차 이후 신수요 데이터센터 배터리 수요 연 40% 성장

⚠️ 테슬라: JP모건 60% 폭락 경고 = LG에너지 단기 부정 / 삼성SDI 무관

자주 묻는 질문 ❓

'국내주식' 카테고리의 다른 글

| [초긴급] 다날, 서클 CEO와 13일 회동 확정! 바이낸스 페이 론칭과 '2억 유저'의 귀환 (4.8) (0) | 2026.04.08 |

|---|---|

| [초긴급] 이란 휴전 임박! 유가 $85 급락 시 에코프로·LG엔솔 '상한가' 시나리오 분석 (4.8) (0) | 2026.04.08 |

| [초긴급] 뉴욕증시 "유가 $112에도 올랐다!" 미·이란 극적 타결 신호? 내일 삼전 20만원 돌파 시나리오 (4.7) (0) | 2026.04.07 |

| [초긴급] 이란 최후통첩 '오늘 밤 11시' 결판! 삼성전자 57조 호재도 삼킨 지옥문의 실체 (4.7) (0) | 2026.04.07 |

| [초긴급] 삼성전자 1분기 57조 '미친 실적'! 컨센 55% 박살... "9시 개장하자마자 풀매수?" (4.7) (0) | 2026.04.07 |