단순 배당주가 아니라 자사주 소각 + TSR 35% 확약으로 EPS가 자동 상승하는 '성장주형 밸류업 2.0'의 구조와 실질 투자 전략을 한 편에 정리했습니다.

요즘 증권사 리포트마다 '현대차·기아 목표주가 상향'이라는 제목이 쏟아지고 있습니다. 불과 2~3년 전만 해도 "내수 완성차는 배당이나 받는 종목"이라는 인식이 강했는데, 2025~2026년을 기점으로 완전히 달라진 모습이에요 😮 그 배경에는 주주환원 2.0 시대 라고 불릴 만한 구조적 변화가 자리 잡고 있습니다.

핵심은 단순히 배당을 올린 게 아니라, 자사주를 100% 소각하고 총주주환원율(TSR) 35%를 3년간 '확약'했다는 점입니다. 이는 유통 주식 수를 줄여 주당순이익(EPS)이 자동으로 올라가는 효과를 만들어내서, 배당주와 성장주 특성을 동시에 가지게 되었다는 의미입니다. 이 글에서는 수치 하나하나를 뜯어보며 실질적인 투자 판단에 도움이 될 정보를 정리해 드릴게요! 💼

밸류업 2.0이란? 배당주와 어떻게 다른가 🤔

▲ 단순 배당을 넘어선 '주주환원 2.0' — 자사주 소각과 TSR이 핵심이다

'밸류업 1.0'이 단순히 배당금을 높이고 투자자들에게 현금을 돌려주는 방식이었다면, '밸류업 2.0'은 자사주 매입·소각 + 배당 + 지배구조 개선을 삼각 축으로 삼아 주주가치를 구조적으로 높이는 방식입니다. 현대차그룹이 2025년 공시한 기업가치 제고 계획의 가장 큰 특징은 3년간의 '확약'이라는 점이에요.

기존 배당주는 "올해 실적이 좋으면 배당을 더 준다"는 식이었지만, 현대차·기아는 2025~2027년 총주주환원율(TSR) 35%를 목표로 못 박았습니다. TSR은 현금배당과 자사주 매입·소각을 합산한 총 환원 지표로, 선진국 대형주에서 흔히 쓰는 기준입니다. 한국 자동차 대표 기업이 이 수준의 구조적 약속을 한 것은 사실상 처음에 가깝습니다.

Total Shareholder Return의 약자로, 주주에게 돌아가는 현금배당 + 자사주 소각 효과를 합산하여 순이익 대비 비율로 계산합니다. TSR 35%라는 의미는 순이익의 35%를 주주에게 돌려주겠다는 선언입니다.

현대차·기아 주주환원 핵심 수치 비교 📊

▲ 현대차vs기아 주주환원 주요 지표 한눈에 비교 (2026년 기준)

두 회사 모두 TSR 35%를 목표로 하고 있지만, 구체적인 전략은 살짝 다릅니다. 현대차는 배당성향 25% + 자사주 대규모 소각 조합이고, 기아는 배당성향 35%로 즉각적인 현금 환원 비중이 더 높습니다. 2026년 결산 기준 배당수익률은 기아가 약 4.1%로, 현대차(약 2%)보다 높은 이유도 여기에 있어요.

현대차 vs 기아 주주환원 지표 비교 (2026년 기준)

| 구분 | 현대차 | 기아 |

|---|---|---|

| TSR 목표 | 35% 이상 | 35% 이상 |

| 배당성향 | 순이익의 25% | 순이익의 35% |

| 결산 배당(주당) | 2,500원 (분기배당 별도) | 6,800원 (+300원 상향) |

| 결산 배당수익률 | 약 2% | 약 4.1% |

| 자사주 소각 규모 | 3년간 총 4조 원 | 연간 7,000억 원 |

| 자사주 소각 원칙 | 매입 후 소각 | 100% 소각 원칙 |

| ROE 목표 | 11~12% (3년 평균) | 15% 이상 |

| 배당기준일 (2026) | 2026년 2월 26일 | 2026년 3월 23일 |

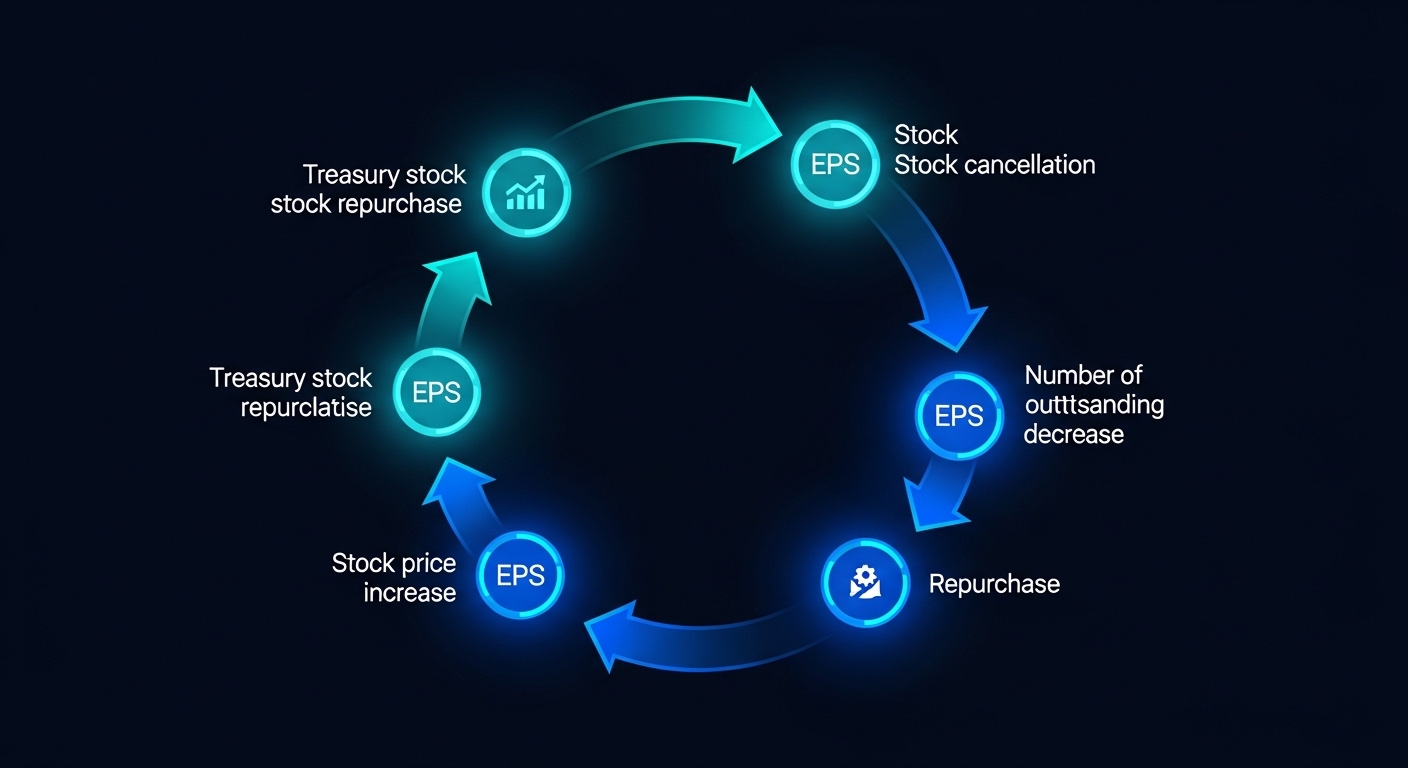

자사주 소각의 마법: EPS 자동 상승 구조 🧮

▲ 자사주 소각 → 유통주식 수 감소 → EPS 상승 → 밸류에이션 개선 선순환

많은 분들이 배당과 자사주 소각을 동등하게 보시는데, 사실은 구조적으로 전혀 다릅니다. 배당은 주주 계좌에 현금이 들어오는 '지금 당장의 보상'이라면, 자사주 소각은 유통 주식 수를 줄여 남아 있는 주주의 EPS(주당순이익)가 자동으로 높아지는 '장기 복리 효과'를 냅니다. 이익이 그대로여도 분모(주식 수)가 줄어드니 EPS가 올라가는 방식이죠.

📝 EPS 개선 간단 계산 예시

① 순이익 10조 원 / 유통주식 2억 주 = EPS 5만 원

② 자사주 1,000만 주 소각 후 → 1억 9,000만 주

③ 순이익 10조 원 / 1억 9,000만 주 = EPS 약 5만 2,632원 (+5.3%)

→ 이익 변화 없이도 EPS가 올라, PER 기준 밸류에이션 부담이 자동 해소됩니다.

기아의 경우 과거 소각 비율 50%에서 100% 소각 원칙으로 업그레이드되었고, 2025년 3분기 실적이 다소 부진했음에도 3,230억 원 규모의 소각을 예정대로 단행하며 의지를 입증했습니다. 현대차도 2026년 1~4월 중 4,000억 원 자사주 취득을 진행하고 있어 실행력 측면에서 신뢰도가 높아졌습니다.

배당은 수령 시 배당소득세(15.4%)가 발생하지만, 자사주 소각은 주가 상승 효과로 연결되어 세금 없이 주주가 수혜를 받는 구조입니다. 장기 보유 투자자에게는 자사주 소각의 실질 혜택이 더 클 수 있어요.

성장주 재평가 근거: PER·ROE로 보는 저평가 📈

▲ PER 4~6배 구간은 글로벌 완성차 평균 대비 현저히 낮은 수준이다

하나증권은 현대차의 PER을 4.2배, 기아를 3.5배로 분석했습니다. 글로벌 완성차 평균 PER(8~12배)과 비교하면 절반에도 못 미치는 수준이에요. 여기에 기아 목표주가를 기존 15만 9,000원에서 17만 9,000원으로 상향한 키움증권은 "TSR 35% 이행 능력이 확인되고 있다"며 비중확대 의견을 유지하고 있습니다.

기아의 ROE 목표 15%는 단순 배당주에선 기대하기 어려운 수치입니다. 2025년 3분기까지 쌓인 순현금이 약 19조 9,000억 원으로, 이 규모의 현금을 바탕으로 2조 원대 배당을 유지해도 ROE 개선 여력이 충분하다는 분석도 있습니다. 즉, 이제 현대차·기아는 "싸고 배당 많이 주는 주식"에서 "성장하면서 동시에 주주도 챙기는 주식"으로 격이 올라가는 구간입니다.

미국 관세 정책(특히 25% 자동차 관세 이슈), 전기차 전환 비용 확대, 환율 변동 등은 이익 전망에 영향을 줄 수 있는 리스크 요인입니다. TSR 35% 목표는 이익이 유지된다는 전제 하에 의미가 있습니다.

투자자 유형별 포트폴리오 전략 👩💼

현대차와 기아는 같은 TSR 35% 목표를 가지고 있어도, 수단이 다르기 때문에 투자자 성향에 따라 선택이 달라집니다. 즉각 현금흐름이 중요한 분들에게는 기아, 장기 EPS 성장을 통한 주가 상승을 원하시는 분들에게는 현대차가 더 잘 맞을 수 있어요.

📂 투자 성향별 추천 구성

- 배당 우선형: 기아 70% + 현대모비스 30% → 즉각 현금흐름 극대화, 결산배당 수익률 4%대 확보

- 장기 성장형: 현대차 60% + 기아 40% → 자사주 소각에 따른 EPS 복리 개선 장기 수혜

- 균형형: 현대차 40% + 기아 40% + 현대모비스 20% → TSR 35% 그룹 전체 수혜, 리스크 분산

증권가에서는 단기 결산배당 수익만 노린 접근보다, 연간 배당수익률과 총주주환원 정책, 중장기 사업 모멘텀(전기차·자율주행·소프트웨어 정의 차량)을 함께 고려한 전략이 필요하다고 조언하고 있습니다. 특히 최근 주가 급등으로 배당수익률이 과거 대비 낮아진 만큼, 단기 배당 트레이딩보다 6~12개월 이상 보유하는 전략이 더 유효할 수 있어요.

마무리: 리스크 요인도 함께 보세요 📝

현대차·기아의 밸류업 2.0은 단순한 배당 인상이 아니라, 자사주 소각 + TSR 확약 + ROE 목표 + 지배구조 개선이 맞물린 구조적 변화입니다. PER 4~6배라는 절대 저평가 구간에서 이런 주주환원 의지가 뒷받침되니, '성장주 재평가'라는 말이 나오는 것도 무리가 아닙니다.

다만, 미국 관세 이슈, 글로벌 수요 둔화, 전기차 전환 비용 등 외부 리스크가 완전히 해소된 것은 아닙니다. TSR 35% 목표의 전제 조건은 '현재 수준의 이익 유지'이므로, 실적 흐름을 꾸준히 모니터링하는 게 필수입니다. 지금은 배당도 받고 성장도 가져가는 매력적인 구간임은 분명하지만, 분산 투자와 분할 매수 전략이 여전히 현명한 접근입니다 😊

현대차·기아 밸류업 2.0 핵심 요약

📚 함께 읽으면 좋은 글