삼성 엑시노스 2600 NPU 성능 아이폰 A19 프로 대비 6배. 글로벌 온디바이스 AI 반도체 시장 143조 원 전망. 오픈엣지테크놀로지·칩스앤미디어·가온칩스·제주반도체·퀄리타스반도체 핵심 종목별 사업 구조, 실적, 투자 포인트를 완전 분석합니다.

AI가 클라우드 서버에서 내 손 안의 기기로 내려오고 있습니다. 챗GPT에 질문을 보내면 수천 킬로미터 떨어진 서버가 처리해 답변을 돌려보내던 방식에서, 이제는 스마트폰 안에 내장된 NPU(신경망처리장치)가 직접 AI를 처리합니다. 인터넷이 없어도 AI가 작동하고, 내 데이터가 서버에 올라가지 않으니 보안 걱정도 없습니다. 이것이 온디바이스(On-Device) AI입니다 🤖

2026년 2월 출시된 갤럭시 S26에는 삼성 엑시노스 2600이 전 라인업에 탑재됐습니다. 이 칩의 NPU 성능은 애플 A19 프로 대비 6배, 스냅드래곤 8 엘리트 5세대 대비 30% 높습니다. AI 기능이 스마트폰 경쟁력의 핵심 지표가 된 것입니다. 이 거대한 흐름이 만드는 수혜 기업들, 지금부터 낱낱이 분석합니다. NPU IP 설계 자산을 보유한 기업이 왜 장기 수혜 주체인지를 구조적으로 이해하는 것이 핵심입니다.

온디바이스 AI란? 클라우드 AI와 무엇이 다른가 🤖

▲ 클라우드 AI vs 온디바이스 AI 구조 비교. 클라우드 AI는 사용자 데이터가 외부 서버로 전송되어 처리된 뒤 결과를 받지만, 온디바이스 AI는 기기 내 NPU가 직접 처리해 저지연·보안·오프라인 사용이 가능하다

온디바이스 AI는 외부 클라우드 서버를 거치지 않고 스마트폰, PC, 자동차, 가전 등 단말기 자체에 내장된 AI 연산 장치에서 직접 AI를 처리하는 기술입니다. 이를 위한 핵심 부품이 바로 NPU(Neural Processing Unit, 신경망처리장치)입니다. NPU는 AI 연산에 특화된 프로세서로, 일반 CPU보다 AI 추론 작업을 수십 배 빠르고 전력 효율적으로 처리합니다.

클라우드 AI는 데이터를 서버에 보내고 결과를 받아오는 과정에서 지연(latency)이 발생하고, 개인 데이터가 외부로 전송되는 보안 취약점이 있습니다. 반면 온디바이스 AI는 기기 안에서 모든 처리가 끝나기 때문에 반응 속도가 극도로 빠르고 인터넷 연결 없이도 작동하며 개인정보 유출 위험이 없습니다. 이 세 가지 장점이 온디바이스 AI를 스마트폰과 엣지 기기의 필수 기술로 만들었습니다.

| 구분 | 클라우드 AI | 온디바이스 AI |

|---|---|---|

| 처리 위치 | 외부 데이터센터 서버 | 기기 내 NPU (스마트폰·PC·가전) |

| 응답 속도 | 수백ms ~ 수초 (네트워크 지연 존재) | 수ms 이하 (극저지연) |

| 개인정보 보안 | 데이터 외부 전송 위험 | 기기 내 처리 — 외부 유출 없음 |

| 오프라인 사용 | 인터넷 필수 | 인터넷 불필요 |

| 핵심 부품 | GPU 서버 클러스터 | NPU (+ LPDDR 메모리) |

| 시장 규모 전망 | 기존 AI 인프라 지출 중심 | 2030년 143조 원 이상 (연평균 83% 성장) |

2026 스마트폰 전쟁 갤럭시 S26과 아이폰 17의 NPU 격전 📱

▲ 갤럭시 S26 엑시노스 2600 vs 아이폰 17 A19 프로 NPU 성능 비교. 삼성 내부 테스트 기준 NPU 연산 성능 6배 차이로 온디바이스 AI 처리 속도와 실시간 번역, 영상 생성, 문서 요약 기능의 품질 격차가 2026년 스마트폰 구매 결정의 핵심 변수가 됐다

2026년 스마트폰 경쟁의 핵심 지표는 카메라 화소가 아닌 NPU 성능입니다. 삼성전자는 2026년 2월 갤럭시 S26 시리즈 전 라인업에 엑시노스 2600을 탑재했습니다. 이는 2022년 갤럭시 S22에서 발열 문제로 엑시노스가 퇴출된 지 4년 만의 전 라인업 복귀입니다. 삼성 내부 테스트 결과 엑시노스 2600의 NPU 성능은 애플 A19 프로 대비 6배 이상, 퀄컴 스냅드래곤 8 엘리트 5세대 대비 30% 높습니다. CPU 연산능력도 전작 대비 39% 개선됐습니다.

이 성능 격차의 실용적 의미는 명확합니다. 온디바이스 AI 기능인 실시간 통화 번역, AI 영상 편집, 오프라인 문서 요약, 얼굴 인식 기반 보안이 갤럭시 S26에서 훨씬 빠르고 자연스럽게 구현됩니다. 2026년부터 AI 스마트폰 출하 비중이 전체의 50%를 넘어설 것으로 전망되며, 이는 NPU 설계 IP를 공급하는 기업들에게 구조적 성장 모멘텀이 됩니다.

| 모델 | 탑재 칩 | NPU 성능 | 주요 AI 기능 |

|---|---|---|---|

| 갤럭시 S26 시리즈 | 엑시노스 2600 | A19 프로 대비 +600% | 실시간 번역, AI 편집, Galaxy AI 전 기능 |

| 아이폰 17 시리즈 | A19 Pro | 기준값 (1배) | Apple Intelligence, Siri 고도화 |

| 퀄컴 탑재 안드로이드폰 | 스냅드래곤 8 Elite 5세대 | 엑시노스 2600 대비 -23% | Snapdragon AI 기능 |

* 삼성전자 내부 테스트 기준. 실제 사용 환경에 따라 차이 있을 수 있음.

NPU 설계 IP가 왜 핵심 자산인가 반도체 설계의 뼈대 🔩

반도체를 직접 제조하지 않고도 막대한 수익을 내는 사업 모델이 있습니다. 바로 반도체 설계 IP(Intellectual Property) 사업입니다. IP란 반도체를 설계할 때 재사용 가능한 회로 블록을 말합니다. 예를 들어 팹리스가 AI 칩을 설계할 때 NPU 회로를 처음부터 직접 만들 수 없으면 오픈엣지테크놀로지나 ARM 같은 IP 기업에서 NPU IP를 라이선스로 구매해 자사 칩에 통합합니다. IP 기업은 공장 없이 설계 자산만으로 매출을 냅니다.

IP 사업의 수익 구조는 두 단계입니다. 첫 번째는 라이선스 계약 단계에서 받는 선불 기술료입니다. 두 번째는 해당 IP가 탑재된 칩이 출하될 때마다 발생하는 로열티 수익입니다. 스마트폰이 많이 팔릴수록, AI 칩이 많이 제조될수록 로열티 수입이 자동으로 누적됩니다. 한번 계약되면 추가 개발 비용 없이 수익이 복리로 쌓이는 구조입니다. 이것이 IP 기업이 온디바이스 AI 시대에 가장 '구조적으로' 수혜를 받는 이유입니다.

ARM은 세계 스마트폰 프로세서의 95% 이상에 자사 IP를 탑재하지만 공장이 없습니다. 스마트폰이 한 대 팔릴 때마다 소액의 로열티가 ARM으로 흘러들어갑니다. 오픈엣지테크놀로지, 칩스앤미디어, 퀄리타스반도체는 이 ARM 모델을 NPU, 비디오 코덱, 인터페이스 IP 분야에서 각각 구현하고 있습니다. AI 스마트폰 시장이 연평균 83%로 성장하면, IP 로열티 수입도 비례해서 늘어납니다.

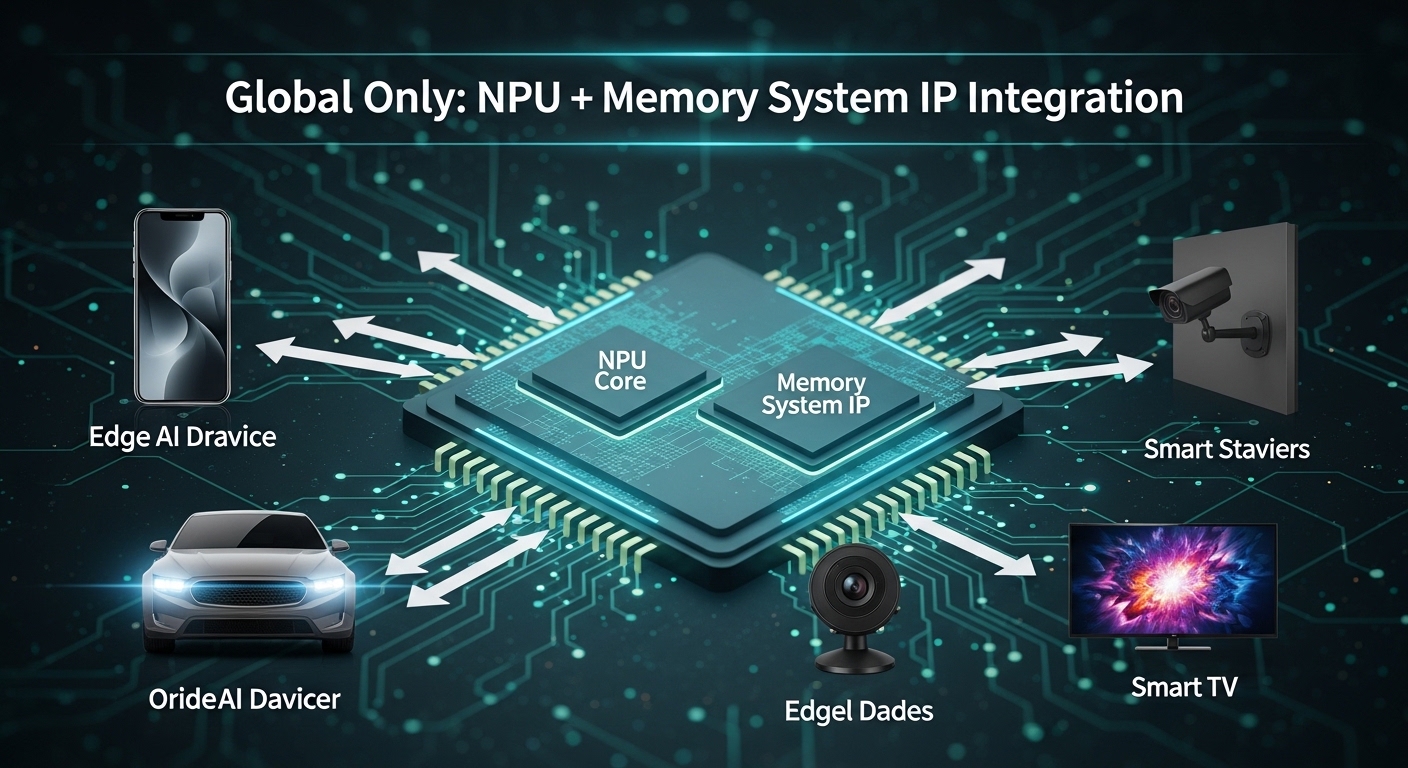

오픈엣지테크놀로지 (394280) NPU·메모리 통합 IP 글로벌 유일 기업 🌐

▲ 오픈엣지테크놀로지 NPU IP와 메모리 시스템 IP 통합 플랫폼 개념도. NPU 설계 자산과 DRAM 컨트롤러 IP를 동시에 공급하는 기업은 전 세계에서 오픈엣지테크놀로지가 유일하다

오픈엣지테크놀로지(394280)는 온디바이스 AI 반도체에 필요한 NPU IP와 메모리 시스템 IP(DRAM 컨트롤러, PIM 인터페이스 등)를 동시에 공급할 수 있는 전 세계 유일한 기업입니다. AI 연산을 담당하는 NPU와 데이터를 빠르게 공급하는 메모리 시스템이 하나의 IP 패키지로 통합 제공되므로, 팹리스 고객사 입장에서 설계 효율이 극대화됩니다.

2025년은 상반기 IP 제공 지연으로 실적이 부진했지만, 하반기 정상화되면서 연간 매출 180억 원(+17.7%)을 기록했습니다. 한국투자증권은 2026년 매출 297억 원(+64.8%)을 전망하며 BEP(손익분기점) 달성 가능성을 제시했습니다. 핵심 촉매는 정부의 K-온디바이스 AI 반도체 개발 사업으로, 1조 원 국책 과제에서 NPU IP 공급 업체로 직접 수혜가 예상됩니다.

📊 오픈엣지테크놀로지 핵심 분석 (2026)

- 글로벌 유일 NPU + 메모리 시스템 IP 통합 공급: ARM은 CPU IP만, 다른 IP 기업들은 GPU·NPU 또는 메모리 중 하나만 합니다. 오픈엣지테크놀로지는 둘을 동시에 제공하는 독점적 위치입니다.

- PIM(Processing-In-Memory) 수혜: AI 연산을 메모리 안에서 처리하는 차세대 기술인 PIM 반도체에 오픈엣지의 NPU IP와 메모리 인터페이스 IP가 핵심 구성 요소로 들어갑니다. SK하이닉스, 삼성전자의 PIM 개발 가속이 직접 수혜로 연결됩니다.

- 2026년 매출 297억 원 전망 (+64.8%): 국내외 고객사 프로젝트 재개 + K-온디바이스 AI 반도체 1조 원 국책 과제 수혜가 동시 반영됩니다.

- 자동차 부품 사업 숨겨진 성장 동력: 2025년 약 250억 원 매출 예상되는 자동차 부품 사업이 2027년 1,000억 원 규모로 성장 기대됩니다. 온디바이스 AI IP 기업으로만 보기엔 아직 저평가된 밸류에이션입니다.

- 한국투자증권 목표주가 14,000원: 2026년 BEP 달성 시 적자 기업 프레임에서 벗어나 밸류에이션 재평가 가능성이 있습니다.

칩스앤미디어 구글·카블레이카 비디오 IP 로열티 성장 구조 🎥

칩스앤미디어는 비디오 코덱 IP 분야 국내 1위 기업입니다. AI 스마트폰의 카메라 영상 처리, AI 서버의 영상 추론, 자율주행차의 영상 인식 모두 비디오 코덱 IP가 필수입니다. 칩스앤미디어의 비디오 코덱 IP는 북미 빅테크 기업(구글 등)의 GPU 칩셋인 카블레이카 G5에 공급됐으며, 2025년 3분기부터 로열티 매출이 본격적으로 반영되기 시작했습니다.

2025년 연결 기준 사상 최대 실적인 매출 285억 원(+5.1%), 영업이익 70억 원(+31.9%)을 달성했습니다. 로열티 매출이 연간 100억 원을 처음 돌파했습니다. 유진투자증권은 2026년부터 라이선스 누적 계약의 로열티 인식이 가속화되면서 매출과 영업이익 모두 두 자릿수 성장이 가능하다고 전망합니다. 2025년 CES에서는 세계 최초로 AI 기반 ISP(이미지 신호 처리기) 기술을 공개해 차기 성장 동력을 확보했습니다.

🎯 칩스앤미디어 로열티 성장 모델과 투자 포인트

- 라이선스 계약 → 로열티 시차 구조: 라이선스 계약 후 고객사가 칩을 양산하기까지 1~2년의 시차가 있습니다. 2023~2025년 동안 체결된 라이선스 계약 29건 이상이 2026~2027년에 로열티로 쏟아지는 구조입니다. 이미 계약된 미래 수익이 파이프라인으로 쌓여 있습니다.

- 구글 카블레이카 G5 탑재 — 빅테크 레퍼런스 확보: 북미 최대 빅테크 GPU 칩에 비디오 IP를 공급했다는 사실 자체가 글로벌 신뢰도를 의미합니다. G6, G7 후속 칩셋에도 동일 IP 적용 가능성이 높아 로열티 수입의 장기화가 기대됩니다.

- 2025년 사상 최대 실적 달성: 매출 285억 원, 영업이익 70억 원. 영업이익률 24.6%로 IP 기업 특성상 높은 수익성을 보여줍니다.

- AI 기반 ISP 신기술 — 하드웨어를 소프트웨어로 대체: 기존 하드웨어 이미지 처리기를 AI 소프트웨어로 대체하는 신기술을 세계 최초로 공개했습니다. 이 기술이 채택되면 스마트폰 카메라·자율주행 카메라에 새로운 라이선스 매출이 추가됩니다.

- 차량용 IP 비중 확대 — 고단가 고마진 시장 진입: 최근 라이선스 계약 상당 부분이 차량용과 고해상도 영상 처리 IP에 집중됩니다. 차량용 반도체는 단가가 스마트폰 대비 2~5배 높아 로열티 질적 개선이 이루어집니다.

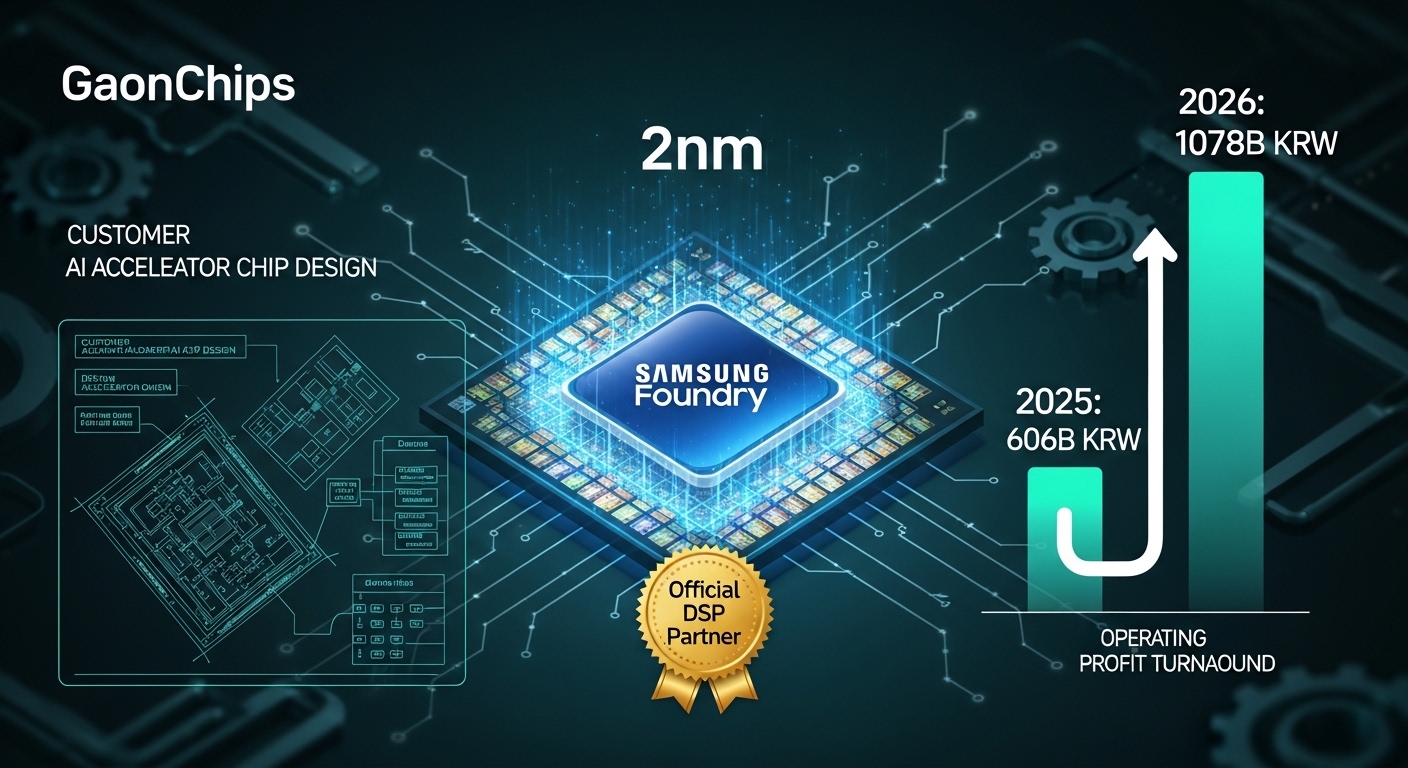

가온칩스 삼성 파운드리 DSP, 2나노 AI 가속기 수주 대장 ⚡

▲ 가온칩스 삼성 파운드리 디자인 솔루션 파트너(DSP) 위치. 고객사가 원하는 맞춤형 AI 반도체(ASIC) 설계를 삼성 파운드리 2nm·3nm 첨단 공정과 연계해 완성해주는 팹리스 설계 서비스 전문 기업이다

가온칩스는 삼성전자 파운드리의 공식 디자인 솔루션 파트너(DSP)입니다. 고객사가 원하는 AI 반도체(ASIC)를 설계해 삼성 파운드리에서 제조할 수 있도록 전 과정을 지원하는 사업 모델입니다. 단순 설계 대행이 아니라 삼성 파운드리의 2nm·3nm 초미세 공정에 최적화된 설계 역량을 갖추고 있어 고객사들이 먼저 찾아오는 위치입니다.

2026년 예상 매출 1,078억 원은 전년 대비 78% 급증하는 수치로, 영업이익은 87억 원 흑자전환이 예상됩니다. 556억 원 규모의 2나노 AI 가속기 수주 효과가 2026년 매출로 본격 인식되는 것이 핵심 동력입니다. 삼성 파운드리가 2026년 2nm, 3nm 공정을 확대할수록 가온칩스의 수주 파이프라인도 함께 확장됩니다.

⚡ 가온칩스 2026년 실적 전망과 투자 포인트

- 2026년 매출 1,078억 원 (+78%), 영업이익 87억 원 흑자전환: 2나노 AI 가속기 수주 556억 원의 매출 인식이 집중됩니다. 영업이익률 8.1%로 의미있는 수익화 달성 예상입니다.

- 삼성 파운드리 공식 DSP — 진입 장벽 높은 독점적 위치: 삼성 파운드리의 공식 파트너 인증은 단기간에 따라올 수 없는 경쟁 우위입니다. 삼성 파운드리의 첨단 공정 수주가 늘어날수록 가온칩스의 설계 수주도 함께 증가합니다.

- 차량용 반도체 포트폴리오 확대: AI 자율주행 칩, 차량용 SoC 설계 수주를 늘리고 있습니다. 차량용은 장기 계약 기반이라 매출 안정성이 높습니다.

- 글로벌 고객사 다변화 진행 중: 국내 고객사 중심에서 북미 AI 스타트업, 데이터센터 가속기 고객까지 수주 영역을 확장 중입니다. 고객 기반이 다양해질수록 삼성전자 파운드리 의존 리스크도 분산됩니다.

제주반도체·퀄리타스반도체 LPDDR AI 모리와 인터페이스 IP 💾

온디바이스 AI에는 NPU와 함께 초저전력 고대역폭 메모리(LPDDR)가 필수입니다. NPU가 AI 연산을 빠르게 처리하려면 그에 맞는 속도로 데이터를 공급해 줄 메모리가 받쳐줘야 합니다. 제주반도체는 LPDDR 기반 모바일 메모리에 특화된 팹리스로, 퀄컴·미디어텍 칩셋을 사용하는 스마트폰 고객사에 LPDDR5X MCP(멀티칩패키지)를 공급합니다.

💾 제주반도체·퀄리타스반도체 핵심 분석

- 제주반도체 (080220) — AI 스마트폰 메모리의 숨은 수혜주: LPDDR5X MCP는 온디바이스 AI 스마트폰에서 NPU가 처리할 데이터를 초고속으로 공급하는 산소호흡기 역할입니다. 2026년 AI 스마트폰 출하 비중이 50%를 돌파하면 제주반도체의 LPDDR MCP 수주가 폭발적으로 증가합니다. 2026년 매출 3,000억 원(+54.8%), 영업이익 300~420억 원 목표 가이던스를 제시했습니다. 스마트폰 출시 일정과 직결되어 분기별 실적 변동성이 있지만, 연간 성장 방향성은 명확합니다.

- 퀄리타스반도체 — 초고속 인터페이스 IP의 숨은 강자: AI 반도체에서 프로세서(NPU)와 메모리 사이의 데이터를 얼마나 빠르게 주고받느냐가 전체 AI 성능을 좌우합니다. 이 연결 통로를 제어하는 것이 인터페이스 IP입니다. 퀄리타스반도체는 LPDDR6, HBM 인터페이스 IP를 개발 중으로 AI 칩 설계 고도화와 함께 수요가 증가합니다. AI 가속기, 자율주행 SoC, 온디바이스 AI 칩 모두에 탑재 가능한 범용성이 경쟁 우위입니다.

- 삼성전기 — MLCC 온디바이스 AI 수혜: NPU 고도화로 AI 칩 내 MLCC(다층세라믹커패시터) 탑재량이 증가합니다. 삼성전기는 스마트폰 1대당 MLCC 수요 증가의 직접 수혜를 받습니다. 갤럭시 S26 엑시노스 2600의 NPU 면적 확대 자체가 MLCC 수요 증가를 의미합니다.

종목별 비교와 2026년 투자 포인트 정리 ⚖️

온디바이스 AI 수혜주는 밸류체인 위치에 따라 수익 모델과 리스크 성격이 완전히 다릅니다. IP 기업은 고마진이지만 계약 시차가 있고, 설계 서비스 기업은 수주 가시성이 높지만 마진이 낮습니다. 메모리 기업은 물량 폭발 수혜가 가장 빠르지만 단가 변동성이 있습니다. 포트폴리오 구성 시 이 세 가지 유형을 분산해 접근하는 것이 유리합니다.

| 종목 | 밸류체인 위치 | 수익 모델 | 2026년 핵심 모멘텀 | 투자 매력 | 주요 리스크 |

|---|---|---|---|---|---|

| 오픈엣지테크놀로지 (394280) | NPU + 메모리 IP | 라이선스 + 로열티 | K-온디바이스 1조 국책 + PIM 수혜 | ★★★★★ | 여전히 영업 적자 단계 |

| 칩스앤미디어 | 비디오 코덱 IP | 라이선스 + 로열티 | 구글 G5 로열티 본격화 + AI ISP 신기술 | ★★★★★ | 고객사 양산 일정 지연 시 로열티 시차 발생 |

| 가온칩스 | AI 칩 설계 서비스 | 수주 기반 설계 용역 | 556억 2nm 수주 인식 + 흑자전환 | ★★★★☆ | 삼성 파운드리 수율 개선 속도 의존 |

| 제주반도체 (080220) | LPDDR AI 메모리 | 제품 판매(수주 기반) | AI 스마트폰 50% 돌파 시 MCP 수주 폭발 | ★★★★☆ | 스마트폰 출하 일정에 실적 직결, 변동성 높음 |

| 퀄리타스반도체 | 인터페이스 IP | 라이선스 + 로열티 | LPDDR6·HBM 인터페이스 IP 공급 개시 | ★★★☆☆ | 초기 단계 매출, 레퍼런스 부족 |

| 삼성전기 (009150) | MLCC 부품 | 부품 판매 | NPU 고도화 → 스마트폰 MLCC 탑재량 증가 | ★★★☆☆ | MLCC 업황 사이클 변동 |

정부는 2025년 9월 5년간 1조 원을 온디바이스 AI 반도체 개발에 투입하겠다고 발표했습니다. 2026년 3월부터 실제 과제가 착수됐으며, 관련주 7개가 한 달 사이 평균 두 자릿수 수익률을 기록했습니다. 이 프로젝트는 NPU IP(오픈엣지테크놀로지), 비디오 IP(칩스앤미디어), 설계 서비스(가온칩스)까지 밸류체인 전반에 국책 과제 수혜가 흘러갑니다. 국산 AI 칩 생태계 육성을 위한 정책 드라이브가 시장 수요와 함께 이중으로 작용하는 구조입니다.

📱 트리거: 갤럭시 S26 엑시노스 2600 NPU 성능 애플 A19 프로 대비 6배. AI 스마트폰 출하 비중 2026년 50% 돌파 전망

🌐 시장: 글로벌 온디바이스 AI 반도체 시장 143조 원 목표. K-온디바이스 AI 국책 1조 원 과제 착수

🔩 NPU IP 최강자: 오픈엣지테크놀로지(NPU+메모리 통합 IP, 글로벌 유일) → 2026년 매출 297억 (+64.8%)

🎥 비디오 IP 최강자: 칩스앤미디어(구글 G5 로열티 본격화) → 2025년 사상 최대 영업이익 70억, 2026년 추가 성장

⚡ 설계 서비스: 가온칩스(삼성 파운드리 2nm DSP) → 2026년 매출 1,078억(+78%) 흑자전환

2026년 3월 기준 | 본 글은 투자 권유가 아닙니다. 투자 판단과 책임은 본인에게 있습니다.

📚 함께 읽으면 좋은 글

- K-온디바이스 AI 반도체 1조 원 국책 과제 완전 분석 — 수혜 기업 밸류체인별 정리

- 갤럭시 S26 엑시노스 2600 완전 분석 — NPU 성능 6배의 의미와 삼성 시스템 LSI 투자 전망

- ARM vs 오픈엣지테크놀로지 — 반도체 IP 사업 모델 완전 이해, 로열티 수익의 복리 구조

자주 묻는 질문 ❓

A. 맞습니다. 현재 스마트폰은 간단한 AI 기능(실시간 번역, 사진 보정, 음성 인식)은 온디바이스 NPU로 처리하고, 복잡한 생성형 AI(대규모 언어 모델 등)는 클라우드로 보내는 하이브리드 방식을 씁니다. 그러나 NPU 성능이 빠르게 향상되면서 온디바이스로 처리 가능한 AI 기능의 범위가 빠르게 확장되고 있어, 온디바이스 AI 비중이 지속 증가하는 추세입니다.

A. 반도체 공장(팹) 건설에는 수십조 원이 필요합니다. IP 사업 모델은 설계 자산만으로 수많은 칩 제조사에 로열티 수익을 받는 구조입니다. 직접 제조 시 대규모 설비 투자와 수율 리스크를 감당해야 하는 반면, IP 사업은 한번 개발한 설계 자산을 반복 판매할 수 있어 마진이 극도로 높습니다. ARM의 영업이익률이 60~70%에 달하는 이유가 바로 이 자산 경량화 모델 때문입니다.

A. 벤치마크 수치만큼 체감 차이가 크지 않을 수 있습니다. 그러나 실시간 동시 통역, 고해상도 AI 영상 편집, 대용량 문서 요약 같은 복잡한 온디바이스 AI 기능을 반응 지연 없이 원활하게 수행하는 데 있어서는 확실한 차이가 납니다. 6배 성능 차이의 실질적 의미는 동일 시간에 처리 가능한 AI 연산량이 6배 많다는 것으로, 더 복잡한 AI 모델을 기기 안에서 직접 돌릴 수 있게 됩니다.

A. 2026년 3월 과제가 착수됐습니다. 통상 국책 과제는 착수 후 6~12개월 내 첫 번째 용역 매출이 인식됩니다. 오픈엣지테크놀로지, 칩스앤미디어 같은 핵심 IP 기업들은 2026년 2~3분기부터 관련 매출이 일부 반영될 것으로 예상됩니다. 다만 국책 과제 특성상 과제 규모 대비 개별 기업 수혜 금액은 크지 않을 수 있어, 주가 모멘텀 역할이 더 크다고 보는 것이 현실적입니다.

A. 실적 가시성이 가장 빠른 순서는 제주반도체, 가온칩스, 칩스앤미디어, 오픈엣지테크놀로지 순입니다. 제주반도체는 스마트폰 출시 시점에 맞춰 LPDDR MCP 수주가 즉시 매출화됩니다. 가온칩스는 이미 수주된 2나노 AI 가속기 물량의 매출 인식이 2026년에 집중됩니다. 칩스앤미디어는 라이선스 누적 후 로열티 인식 시차가 있습니다. 오픈엣지테크놀로지는 BEP 달성까지는 시간이 더 필요합니다.

'국내주식' 카테고리의 다른 글

| SKC(011790) 심층 분석 2026 3년 연속 적자에 1조 베팅, 유리기판 양산 임박의 반전 시나리오 (0) | 2026.03.14 |

|---|---|

| 삼성디스플레이 QNED 개발 재개 완전 분석 2026 — 퀀텀닷 나노로드LED 기술 구조, 중단 이유, 재개 배경 총정리 (0) | 2026.03.14 |

| 쎄트렉아이 완전 분석 2026, 국내 유일 위성 수출 기업 투자 포인트와 목표주가 총정리 (0) | 2026.03.13 |

| CPU·GPU 발열 관련주 완전 분석 2026 — 액침냉각·냉각유·TIM 소재 수혜주 총정리 (0) | 2026.03.13 |

| 풍원정밀 완전 분석 2026 — 일본 DNP 100% 독점 FMM 국산화 성공·하반기 양산 투자 포인트 (1) | 2026.03.12 |